Saiba como funcionam esses três agentes do universo de pagamentos e descubra qual a melhor opção para o seu negócio

No ecossistema de pagamentos eletrônicos, termos como credenciadora, adquirente e subadquirente podem gerar confusão. O papel dessas empresas no mercado é altamente relevante visto que são as responsáveis por intermediar as transações comerciais realizadas no cartão de crédito ou débito.

Para se ter ideia, de acordo com dados do Banco Central, no comparativo entre 2011 e 2020, a quantidade de operações processadas via cartão de crédito no Brasil foi de 3,83 milhões para 9,67 milhões de transações, crescimento esse que foi diretamente impulsionado pelo aumento do número de bandeiras de cartões em circulação no Brasil.

Assim, entender as diferenças entre esses agentes do mercado de processamento de pagamentos é importante para tomar melhores decisões, escolhendo a melhor solução para o seu negócio e garantindo transações seguras e eficientes. Neste artigo, explicamos o papel de cada um deles e como impactam sua empresa.

O que é uma credenciadora?

A credenciadora, também chamada de adquirente, é a empresa responsável por intermediar as transações entre estabelecimentos comerciais e as bandeiras de cartão. Elas garantem que os pagamentos realizados com cartões de crédito e débito sejam processados de forma segura e eficiente.

As credenciadoras possuem infraestrutura para validar, autorizar e liquidar pagamentos. Algumas das principais credenciadoras no Brasil são:

- Cielo

- Rede

- Getnet

- Stone

- PagSeguro

O que é um adquirente?

É, na prática, a mesma entidade que a credenciadora. No mercado de pagamentos, os dois termos são frequentemente usados como sinônimos. Assim, quando falamos de adquirentes, estamos nos referindo às empresas que processam pagamentos diretamente com as bandeiras de cartão, como Mastercard, Visa, Elo e American Express.

Essas empresas oferecem serviços essenciais para lojistas, incluindo:

- Autorização de pagamentos

- Processamento de transações

- Liquidação dos valores para os comerciantes

- Segurança e prevenção a fraudes

O que é um subadquirente?

Ele atua como intermediário entre o comércio e o adquirente e oferece soluções de pagamento para negócios menores, sem que o comerciante precise firmar contrato diretamente com um adquirente tradicional.

Os subadquirentes utilizam a infraestrutura dos adquirentes para processar transações, assumindo parte da burocracia e tornando o processo mais acessível. Alguns exemplos são:

- Mercado Pago

- PayPal

- PagSeguro (quando operando como intermediadora)

- PicPay

Essas empresas são mais populares entre pequenas e médias empresas por oferecerem soluções simplificadas, como integração com marketplaces e maior facilidade para iniciar operações com pagamentos digitais.

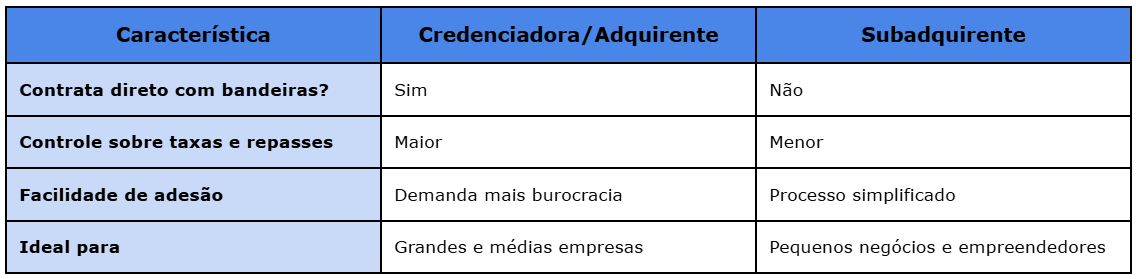

Credenciadora vs. Adquirente vs. Subadquirente: qual a melhor opção?

A escolha depende das necessidades do seu negócio. Veja algumas diferenças:

Se sua empresa busca maior controle sobre taxas e um processamento direto com as bandeiras, optar por uma adquirente pode ser a melhor alternativa. Já se você deseja uma solução mais prática e sem burocracia, a subadquirente pode ser uma escolha interessante.

Conclusão

Entender a diferença entre esses três agentes do universo de pagamentos é fundamental para tomar decisões estratégicas sobre pagamentos. Independentemente da escolha, contar com soluções de pagamento eficientes e seguras é essencial para otimizar as transações do seu negócio. O Stark Bank oferece uma solução de vendas com cartão que integra a experiência de pagamento digital diretamente à gestão bancária. Entre os principais benefícios do banco estão o checkout agilizado sem a necessidade de intermediários; um hub de conciliação completo para acompanhamento das operações; e uma experiência bancária unificada, em que todos os produtos são liquidados pelo Stark Bank.

Se você busca uma experiência de pagamento ágil e confiável, que aumenta a conversão, reduz custos e proporciona uma gestão financeira eficiente, conte com o Stark Bank! Fale conosco agora mesmo.