Separamos uma série de perguntas e respostas para você ficar por dentro do Pix!

O que é o Pix?

O Pix é um novo meio de pagamentos instantâneos anunciado pelo Banco Central em fevereiro de 2020. Ele vai permitir enviar e receber transferências e pagamentos 24 horas por dia, sete dias por semana, de forma gratuita para pessoas físicas e muito mais barato para empresas e para qualquer instituição financeira.

O Pix não é um app e nem é exclusivo de uma instituição específica. Praticamente todos os bancos do país vão oferecer o novo meio de pagamentos dentro dos canais que os clientes já estão acostumados a usar, como app e internet banking. Em outras palavras, pessoas físicas e jurídicas vão poder enviar e receber dinheiro por meio do Pix, além de TED, DOC, boleto ou cartão, por exemplo.

Como serão as transações feitas pelo Pix?

Elas serão feitas em tempo real com o uso de QR Code por um celular/aparelho digital, a partir de um input manual de dados de agência/conta ou ainda por meio de uma chave de endereçamento registrada no DICT, do Bacen.

O BC ainda anunciou que o Pix permitirá operações entre pessoas físicas, pessoas físicas e estabelecimentos comerciais, entre estabelecimentos físicos e online e também de pessoas ou empresas para entidades governamentais (impostos e taxas).

A melhor notícia é que o Pix não fica limitado apenas para quem possui conta corrente em banco tradicional, pois qualquer pessoa que tiver conta em instituição de pagamento, fintech ou banco convencional, poderá usufruir da nova ferramenta.

Operações com QR Code

As operações realizadas por meio do Pix serão muito rápidas e práticas, principalmente graças ao uso do QR Code. O Banco Central anunciou que as transações serão feitas por dois tipos de QR Code. Confira quais são eles:

QR Code Estático — O usuário determina se será uma transação de pagamento ou recebimento, além de definir o valor a ser pago. O código é gerado apenas uma vez e reutilizado a cada nova transação. É ideal para transferências entre pessoas físicas, lojistas e prestadores de serviço para facilitar o recebimento, por exemplo.

QR Code Dinâmico — Indicado para o pagamento de compras, esse QR Code é gerado uma vez e descartado após o pagamento. Será possível verificar o tempo de expiração código, data de vencimento, juros, multa, desconto e abatimento.

Além do uso de QR Code, também será possível realizar transações por meio da chave de endereçamento. Para facilitar a experiência de pagamentos, o número de telefone celular será uma das chaves de endereçamento. Entende-se que o usuário pagador possa ter o número do recebedor em sua lista de contatos, justamente no mesmo aparelho celular em que será feito o pagamento. Quem preferir não se identificar por número de celular, poderá usar CPF, CNPJ e endereço de e-mail como chave de endereçamento.

O que são as chaves do Pix?

Na definição do Banco Central, as chaves Pix são “apelidos utilizados para identificar a sua conta” — em outras palavras, elas são um código que representa a sua conta no Pix.

Se você é cliente de um banco que aderiu ao Pix, sua conta poderá fazer e receber pagamentos desse tipo. Para facilitar o processo, você pode registrar uma ou mais chaves nesta conta — assim, só precisa passar a chave na hora de receber um valor, não todos os dados.

O Pix será lançado somente em novembro de 2020, contudo, os usuários poderão fazer os registros de chaves a partir do dia 5 de outubro.

Será possível registrar quatro tipos de chaves Pix:

– CPF ou CNPJ;

– E-mail;

– Número de telefone celular;

– Chave aleatória (gerada pelo próprio Pix).

Como fazer um Pix pela Stark Bank?

Para utilizar o PIX na Stark Bank, você irá cadastrar sua chave, escolhendo e-mail, número do celular, CNPJ ou uma chave aleatória, que será gerada pelo próprio sistema e conterá seus dados bancários da Stark Bank, a chave escolhida será vinculada à sua conta aqui na Stark Bank, no momento de receber um PIX por exemplo, é só enviar essa chave escolhida que o valor será creditado em sua conta.

Além disso, você também poderá pagar e receber por QRCode, estático ou dinâmico. Sendo que o QRCode estático é o mesmo para todas as transações e o dinâmico é de uso exclusivo para cada transações.

Você poderá fazer um Pix através da integração da nossa API Pix e ter total liberdade em construir sua própria experiência em enviar e receber um PIX, ganhando escalabilidade e liberdade para o seu modelo de negócio. Além disso, será possível fazer um Pix pelo Web Banking da Stark Bank, para gerar QRCode estático e/ou dinâmico, conciliar as transações de PIX e conferir sua chave.

Como registar as chaves PIX na minha conta da Stark Bank?

Você pode fazer o pré-cadastro do Pix na Stark Bank preenchendo o formulário de interesse AQUI.

Com o Pix, será possível fazer cash-in na Stark Bank?

Sim. Você terá liberdade em receber recursos via Pix na Stark Bank. Os valores serão creditados na hora na sua conta, além disso, vamos entregar a conciliação desses valores.

Qual a diferença entre o Pix e os outros meios de pagamento que já existem?

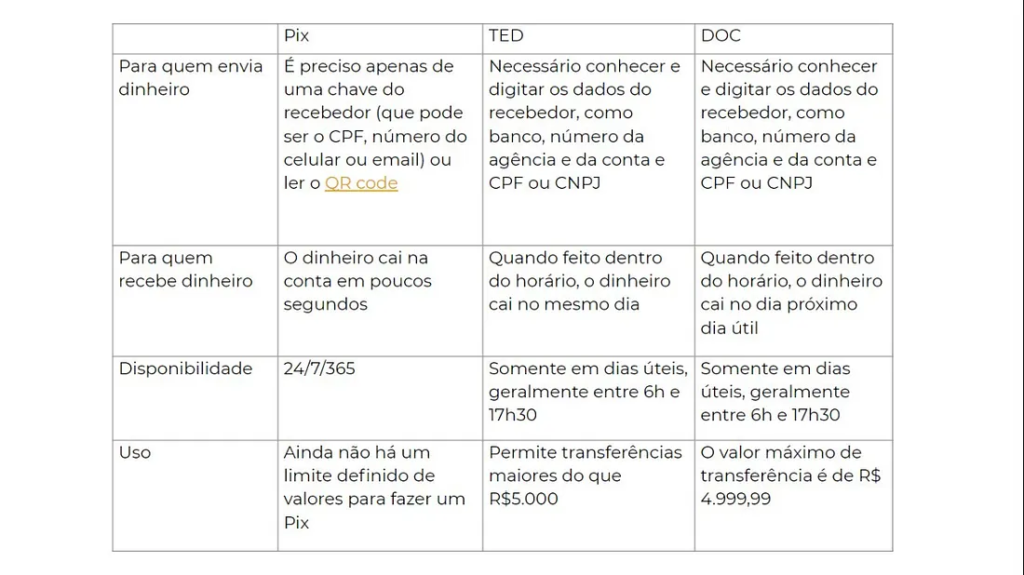

Pix, TED e DOC

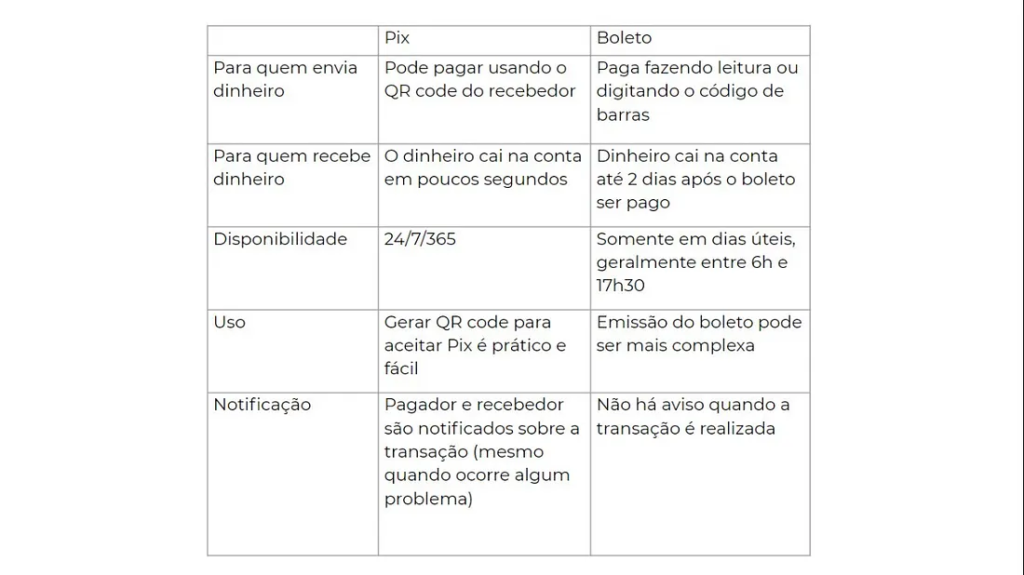

Pix e Boleto

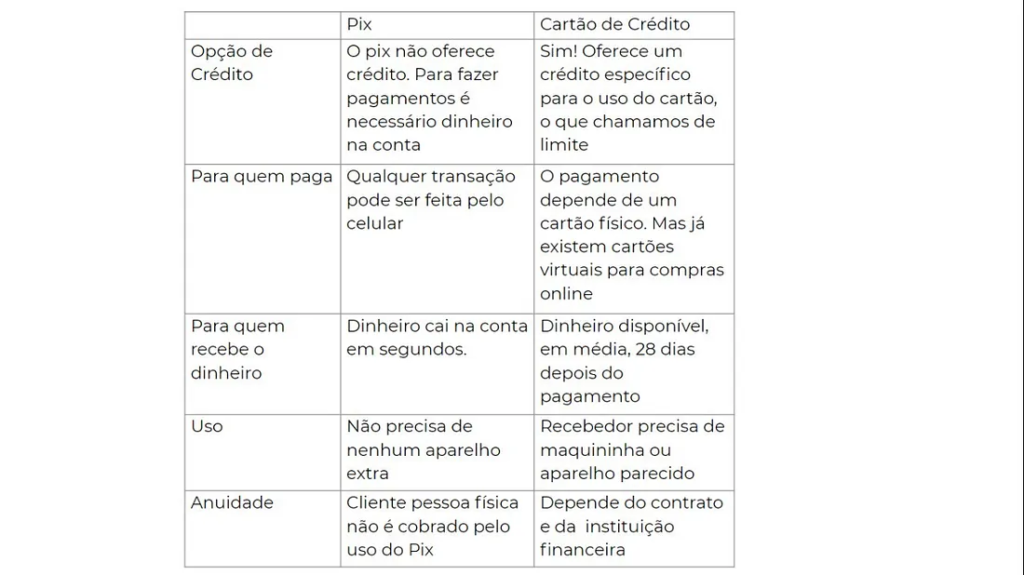

Pix e Cartão de Crédito

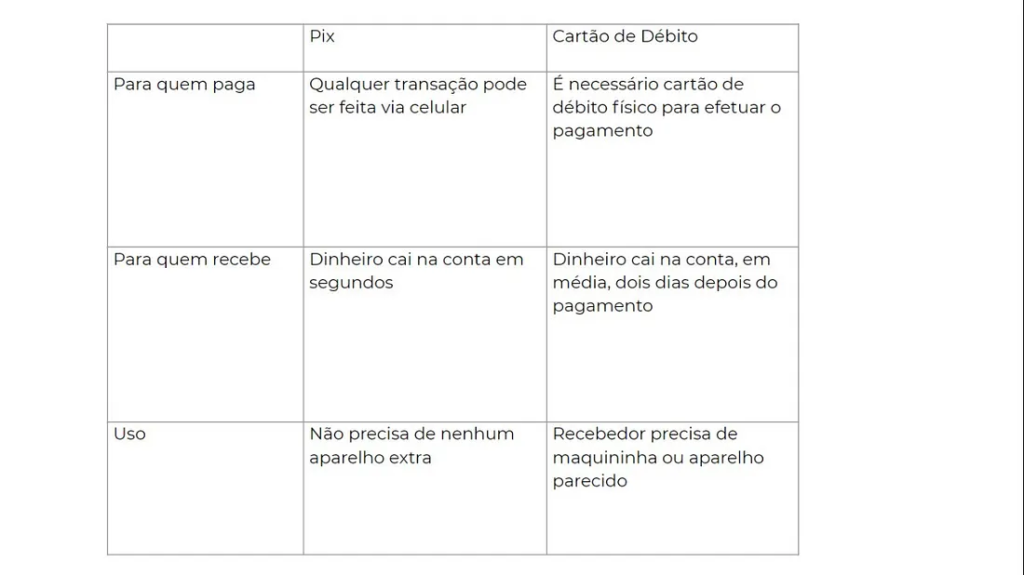

Pix e Cartão de Débito

Quais são as vantagens do Pix para empresas?

Com o Pix, empresas vão ter mais uma opção para receber pagamentos além de dinheiro físico, boleto, cartão de débito ou crédito e transferência. A vantagem é que, com o Pix:

- Os pagamentos vão ser diretos entre pagador e recebedor — sem intermediários que podem tornar as transações mais caras e demoradas;

- Os pagamentos vão entrar direto na conta da empresa em poucos segundos — é como uma transação com dinheiro físico, mas digital;

- Os custos das transações serão menores do que de outros meios de pagamentos.

Além disso, empresas também vão poder usar o Pix para pagar fornecedores, salários de funcionários e tributos. O Pix vai aposentar TED, DOC ou cartão de débito?

No curto prazo, não. Pois haverá um período de adaptação das pessoas e empresas até que elas se cadastrem e se acostumem com esse novo método de pagamento.

No longo prazo, pode ser que o Pix se torne a opção preferida dos usuários para transferir dinheiro ou fazer pagamento de um produto em uma loja, por exemplo, porque além de simples, será sem custo. Da mesma forma, o cartão de débito pode cair em desuso, pois como não haverá mais necessidade de cartão físico para pagamentos, tudo está no celular e você pode pagar com QR Code, não precisa carregar o seu cartão de débito.

Já o cartão de crédito segue em uso, pois o Pix não oferece crédito. Todos os pagamentos e transferências são feitos a partir do saldo disponível em conta.

Vai ser possível agendar o Pix?

Sim. Há opção de agendamento de pagamentos ou transferências por Pix.

Vai ter limite de valores para o Pix?

Sim, por questões de segurança. Assim como hoje há limites para envio de TED’s e DOC’s, haverá um limite com o Pix. Os valores dos limites ainda não foram definidos pelos bancos, fintechs ou Banco Central.

Vai ser possível transferir para o exterior com o Pix?

Não. As transferências e pagamentos pelo Pix somente podem ocorrer dentro do Brasil.